基金概况

-

基金名称: 金峰领航黄金基金 VanGold

-

成立日期: 2024年6月20日

-

基金注册地: 香港

-

基金属性: 黄金类衍生交易(开放式基金)

-

基本货币: 美元 (USD)

-

管理费: 2%

-

表现费: 20%

-

最低首次投资额: 5000 美元 (USD)

-

收益分配方式: 现金分红

收益模式

-

CLASS A: 年收益率 2-5%(一年合约)

-

CLASS B: 年收益率 5-8%(两年合约)

潜力收益

-

CLASS A: 60%

-

CLASS B: 92%

交易细节

-

交易频率: 每日

-

交易结算日: 交易日期+1天

金融属性对短期金价波动的影响

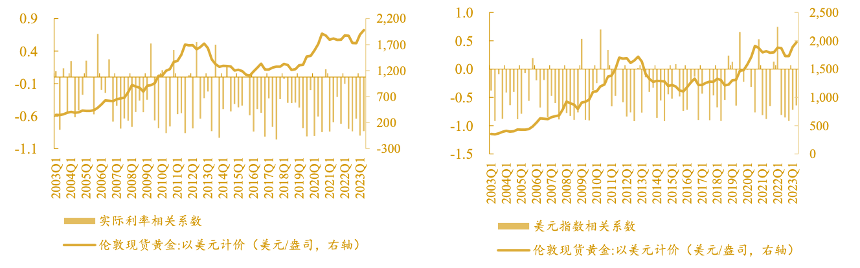

黄金的短期价格波动显著受到其金融属性的影响。自黄金非货币化以来,其金融属性日益突出,主要表现为资产配置(对冲保值)、国家储备、避险保值及融资工具等方面。由于黄金的零票息特性,使其与其他大部分资产的相关性较低,因此持有黄金能部分抵消美元贬值及通货膨胀带来的风险。黄金价格与实际利率(如美国10年期国债收益率)和美元指数存在明显的负相关性。

黄金价格与实际利率呈负相关关系,这主要源于机会成本和金融风险规避。一方面,实际利率代表了持有黄金的机会成本,因此机会成本与金价涨跌呈负相关关系。另一方面,实际利率的下降通常伴随着名义利率(国债收益率)的下降或通胀预期的快速上升,这意味着经济下行和经济风险的暴露,此时避险需求增加,从而利好黄金。

黄金价格与美元指数也呈负相关关系,这主要基于相对价值与信用风险规避。从相对价值的角度来看,黄金主要以美元计价,因此美元的强弱将直接影响黄金价格。但需要注意的是,美元指数的强弱变化不仅体现为其对其他主权货币购买力的变动,还体现为其相对货币信用的变化。美元指数的波动,亦反映了主权信用(如美元)和超主权信用(如黄金)之间的相对变化。因此,美元走强隐含了主权信用相对超主权信用的边际走强。

市场展望与分析

我们对未来12个月的黄金前景持乐观态度。市场预期美联储将从6月开始下调美国利率,虽然具体时间可能有所变化,但降息的大趋势预计将为黄金升值提供支持。此外,2024年将有超过60个国家(占全球人口的约一半)举行全国性大选,这将增加地缘政治的不确定性。两个地区性冲突的持续存在也可能对全球供应链产生影响,这些地缘政治紧张局势将进一步强化投资者对黄金避险属性的关注。

我们预计今年各国央行对黄金的购买力度将保持强劲,这些买家对金价的敏感度较低。此外,随着利率的下降,散户投资者有望重新进入市场,增加黄金ETF的持有量。目前,黄金的持仓水平尚未达到拥挤的程度,投资者依然受到高现金利率的吸引。持有量和估值不足的投资通常具备升值潜力。我们对2024年底的金价预期在2,250至2,350美元之间。

黄金在投资组合中的作用

我们对未来12个月的黄金前景持乐观态度。市场预期美联储将从6月开始下调美国利率,虽然具体时间可能有所变化,但降息的大趋势预计将为黄金升值提供支持。此外,2024年将有超过60个国家(占全球人口的约一半)举行全国性大选,这将增加地缘政治的不确定性。两个地区性冲突的持续存在也可能对全球供应链产生影响,这些地缘政治紧张局势将进一步强化投资者对黄金避险属性的关注。

对于长期投资者而言,持有黄金的最佳理由可能是其作为多元化投资组合工具的作用。2022年的市场回报情况完美体现了这一点:在全球股票市场下跌19.46%和全球债券市场下跌16%的情况下,黄金却上涨了3%。从现代投资组合理论的角度来看,多元化的好处变得更加明显。该理论认为,在低相关性资产之间进行多元化投资往往能够提升总体风险回报比。从历史上看,黄金与(股票和债券等)传统资产类别的相关性较低,有时甚至呈现出明显的负相关性。因此,我们认为,拥有合适的黄金持仓作为长期资产配置不失为明智之举。黄金可以起到稳定投资组合的压舱石作用,有助于提升资产组合的风险调整后回报。

- 宏观深度分析

事件

2023年,尽管有诸多不利因素影响,黄金价格却一反常态地大幅上涨。传统观点认为,金价与美国实际利率密切相关,因为实际利率代表了持有黄金的机会成本,两者通常呈负相关关系。然而,自2022年以来,这一规律逐渐失效。2023年,在通胀逐步缓解、实际利率屡创新高的背景下,黄金价格依然稳稳地站上了2000美元/盎司的高位。这引发了人们对2024年金价走势的关注和探讨。

观点

实际利率对金价的解释力减弱的核心原因是“信任危机”。从1997年至2022年,实际利率可以解释87%的金价走势,但这一比例在2022年后显著降低至3%。我们认为,这主要源于以下两个方面的不信任:一是全球对美国信用的不信任;二是美国市场对美联储政策判断的质疑。

我们认为,2024年黄金价格仍有三大上涨理由:

-

美元信用下降: 由于美国滥用美元、将其武器化,削弱了美元作为国际储备货币的地位。各国央行为降低对美元的依赖,继续“抛美元,购黄金”。截至2023年前三季度,全球央行的黄金储备上升了1015吨,较2022年前三季度的673吨显著增加。预计2024年这一趋势将继续增强。根据央行黄金储备调查显示,71%的受访央行认为全球央行的黄金持有量将在未来12个月增加,去年这一比例为61%。

-

美联储降息预期: 2023年市场不断“抢跑”美联储的政策。3月硅谷银行危机爆发后,市场“倒逼”美联储降息。之后,每当经济数据弱于预期,市场便开始交易宽松预期。投资者对美联储本轮货币政策的坚定性存疑,机构投资者不断押注提前货币宽松。随着美联储接近加息周期尾声,市场预期2024年继续押注降息,这将有利于金价上涨。

-

国际政治风险上升: 历史经验显示,自20世纪70年代以来,每当全球发生重大风险事件时,黄金表现优异,成为避险资产中的佼佼者。2024年,海外大选加剧全球政治极化,红海航运问题再次冲击脆弱的供应链,加上地缘政治动荡和全球经济不确定性等多重因素,黄金的避险属性将进一步突显。

未来观察线索

-

实际利率维持高位的风险: 如果2024年经济实现“软着陆”,意味着通胀降温速度快于政策利率,实际利率将维持高位,可能拖累金价上涨。历史数据显示,黄金在经济衰退期平均上涨19%,而在经济软着陆时期的平均收益率为-0.5%。因此,如果经济“软着陆”,黄金吸引力可能下降。

-

比特币对黄金的替代性: 美联储主席鲍威尔在2021年表示“比特币可能成为黄金的替代品”。近年来,比特币与黄金的相关性逐步上升,从2021年的28%增至2022年的34%,并在2023年进一步上涨至47%。首批比特币ETF问世,兼具避险和收益弹性的比特币,将吸引传统资金流入,可能分流部分对黄金的需求。

风险提示

全球通胀超预期上行或美国经济提前进入显著衰退,均可能对金价产生不利影响。

月度基金表现

| 指标 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 2024年3月 | 2024年4月 | 2024年5月 |

| 月度回报率 (%) | 4.8% | 5% | 5% | 6.3% | 7.4% | 7.5% | 6.6% |

年度表现

| 年份 | 年度回报率 (%) |

|

|

91.7% |

| 2024年 | - |

累积表现

| 指标 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 2024年3月 | 2024年4月 | 2024年5月 |

| 累积回报率 (%) | 4.8% | 9.5% | 14.5% | 20.8% | 28.2% | 35.7% | 42.3% |